1. 세금의 구분 (국세와 지방세)

(대한민국 헌법 제38조) 모든 국민은 법률이 정하는 바에 의하여 납세의 의무를 진다.

우리가 내는 세금은 중앙정부의 살림을 위해 내는 것과 지방자치단체의 살림을 위해 내는 것으로 구분한다. 중앙정부에 내는 세금을 '국세', 지방자치단체에 내는 세금을 '지방세'라고 한다.

1) 국세 > 내국세 > 보통세 > 직접세

소득세: 소득에 대한세금

법인세: 주식회사 같은 회사의 소득에 대한 세금

상속세: 돌아가신 분께 재산을 물려받았을 때 내는 세금

증여세: 부모, 친척 등에게 받은 재산에 대한 세금

종합부동산세: 일정한 기준을 넘는 토지, 주택 소유자가 내는 세금

2) 국세 > 내국세 > 보통세 > 간접세

부가가치세: 상품을 사고팔 때 내는 세금

개별소비세: 보석, 승용차 등을 살 때 내는 세금

주세: 술값에 포함되어 있는 세금

인지세: 재산의 권리를 증명하는 문서를 작성할 대 내는 세금

증권거래세: 증권을 팔 때 내는 세금

3) 국세 > 내국세 > 목적세

교육세: 교육 발전을 위한 세금

농어촌특별세: 농어촌 발전을 위한 세금

교통·에너지·환경세: 교통시설 건설, 환경보전 등을 위한 세금

4) 국세 > 관세

관세: 수입품에 부과하는 세금

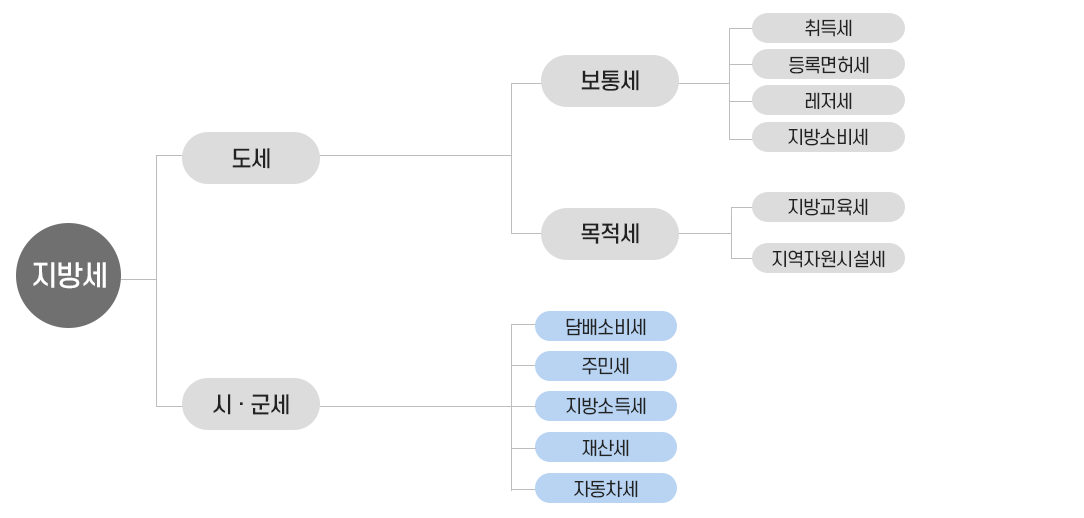

1) 지방세 > 도세 > 보통세

취득세: 일정한 자산을 취득할 때 내는 세금

등록면허세: 각종 면허를 받은 사람이 내는 세금

레저세: 경륜·경마 등에서 발생하는 수익에 대해 매기는 세금

지방소득세: 국세인 부가가치세의 일부가 지방세로 전환된 세금

2) 지방세 > 도세 > 목적세

지방교육세: 지방교육 재정을 위해 내는 세금

지역자원시설세: 지역 발전에 필요한 재원을 확보하기 위해 부과하는 세금

3) 지방세 > 시·군세

담배소비세: 담배를 소비할 때 내는 세금

주민세: 지방자치단체의 주민에게 부과하는 세금

지방소득세: 지방자치단체의 주민이 소득의 크기에 따라 달리 내는 세금

재산세: 재산의 보유에 대한 세금

자동차세: 자동차의 소유자에게 부과하는 세금

'세금' 카테고리의 다른 글

| 세금의 기초 : 원천징수의 이해 (0) | 2024.02.18 |

|---|